年末结婚理财两不误 除银行理财产品 还可关注ETF基金与债基“低点”

又到年底结婚旺季,不少“80后”小两口都在筹办婚礼,其中不少人被两项任务所困扰:1.结婚需要多少钱?2.年底接年初时段如何理财?

业内人士认为,“经济适用”路线+“稳健”风格,应是新婚小两口目前的应有思路。按照广州等大城市的消费水准,7万~12万元可以办一场不失体面又相对节简的婚礼,其中包括了照婚纱照与度蜜月的费用。

结婚理财两不误,年末流动性较紧,应多配置银行理财产品,家庭应急准备金应以货币基金为主。虽然金市、债市都走弱,但离底部已不远,仍要关注。文、表/记者井楠

理财顾问:

招行广州分行李春晨

资深证券专家 守成

资深基金专家 齐妤

案例一

小张29岁,是某民营企业的高级经理,年薪15万元;新娘小陈是某外资企业的市场部经理,28岁,年薪18万元。两人拥有一套小陈婚前首付购买的天河区住宅,价值230万元,需要供18年,月供6000元。两人准备12月底结婚,有流动资金27万元:现金21万元,被套股票6万元。

案例二

广州市民小杨30岁,是某机关公务员,也预备12月结婚。小杨年薪11万元;太太小赵是某民营企业的会计,26岁,年薪10万元。目前两人共有流动资产42万元:其中银行理财产品5万元,偏股基金18万元(小有盈利),黄金(少量被套)10万元,现金9万元。

理财分析:

年末市场流动性趋紧,银行理财产品的收益率不断高涨,建议提高配置;两个家庭的进取理财产品的配置在20%~35%。

小张需要“月供”,较适宜采取稳健为主、偏向进取的方式;小杨更需要提高理财收益率,则策略可以更加进取一点,兼顾稳健即可。

理财建议

结婚费用

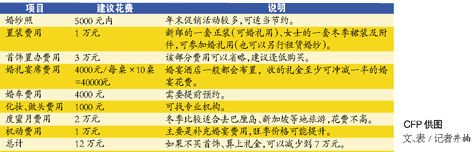

以下建议比较经济适用,如果算上买首饰的钱,一般需要12万元的结婚费用;但如果不买首饰、算上将收到的礼金,一般6万~7万元也可以“搞掂”一场婚礼。

家庭投资

小张家:改买300ETF基金

1.流动结余改买300ETF基金。2.10万元购买银行理财产品,其中5万元可买保本型、期限6个月的产品,中线投资;剩余5万元购买3个月之内、浮动利率型的产品,获利了结后,可抄底债券型基金做中长线投资。3.礼金建议买货币基金。4.分红奖金可逢低买成实物黄金,金价或在春节前后刷新低位。

小杨家:进取理财品少配置

1.现金9万元建议用来结婚,可先买成货币基金;收了礼金再买首饰。2.18万元的偏股基金减为13万元;其余的5万元补充购买银行理财产品,6个月时间产品为佳。原有5万元银行理财产品保留。3.黄金配置10万元长线投资。4.年终奖金建议买成货币基金。

5.年底如房价有所松动,可考虑向亲友少量拆借资金,买市内二手小面积住宅,总价在150万元之内的优先考虑。![]()

新闻热点

新闻爆料